Grzegorz OgórekSenior Tax ManagerPwC

Reforma PIT i CIT - co z B2B? Ocena ryzyka i korzyści

Sprawdź, czy zmiany w PIT i CIT będą drastycznie uderzały w samozatrudnionych na zasadzie B2B i czy pojawią się nowe testy.

Powstał projekt kontrowersyjnej dla samozatrudnionych ustawy. Czy ma ona szanse, aby wejść w życie? Czy jest to straszenie ludzi i wielka bańka, która się napędza kolejnymi publikacjami? Podobno programiści bardziej boją się katastrof niż wejścia w życie tej ustawy.

Doniesienia prasowe mówiły o ograniczaniu B2B dla podmiotów wystawiających tylko jedną fakturę miesięcznie, dla ciągle tego samego podmiotu. Obecnie organy podatkowe mogą dość łatwo zidentyfikować przedsiębiorców wystawiających jedną fakturę dla jednego podmiotu, poprzez Jednolity Plik Kontrolny (JPK).

Trudno powiedzieć, czy faktycznie Resort Finansów pracuje nad jakąś koncepcją zmiany w zakresie samozatrudnionych. Na pewno ostatnie publikacje prasowe i wypowiedzi przedstawicieli Ministerstwa, w zakresie ograniczenia samozatrudnienia, to nie jest jeszcze żaden projekt ustawy.

Przypomnę tylko, że jakieś dwa lata temu już były takie pomysły, dotyczące zmiany testu na samozatrudnionych. Tym razem jednak o takim rozwiązaniu mówili wiceminister Filip Świtała i Dyrektor Departamentu Podatków Dochodowych - Maciej Żukowski. Co prawda ich wypowiedzi zostały zdementowane przez samo Ministerstwo, które twierdzi, że nie pracuje obecnie nad zmianą i nowym projektem w zakresie limitowania B2B. Natomiast nie można wykluczyć, że mogą się pojawiać różne koncepcje dotyczące ograniczenia możliwości zastosowania stawki liniowej dla B2B przy okazji reformy ustawy o PIT i CIT. Na razie jednak nie wiadomo, czy i kiedy miałaby ta reforma nastąpić i czy faktycznie będą w tym zakresie zmiany.

Ryzyko finansowe

Ryzyka kosztowe, które widzimy, to np. fakt, że większość programistów zatrudnionych na B2B zarabia powyżej 85k rocznie, więc wpadną w drugi próg podatkowy.

Wybór samozatrudnienia oznacza możliwość wyboru 19% liniowej stawki PIT i dla osób, których dochód przekracza 85 528 zł rocznie, może to być korzystniejszy wybór zamiast progresywnej stawki podatkowej 18-32%. Dodatkowo B2B to też dużo niższe koszty ZUS, w porównaniu do kosztów składek ZUS przy umowie o pracę.

Pamiętajmy, że obowiązująca ustawa o PIT zawiera już test przedsiębiorcy (test B2B). W skrócie - są to warunki, które spełnione łącznie, wykluczają na gruncie PIT możliwość samozatrudnienia i skorzystania z 19% preferencyjnej stawki podatku. Tymi warunkami są:

- odpowiedzialność wobec osób trzecich za rezultat tych czynności oraz ich wykonywanie (z wyłączeniem odpowiedzialności za popełnienie czynów niedozwolonych) ponosi zlecający wykonanie tych czynności,

- są one wykonywane pod kierownictwem oraz w miejscu i czasie wyznaczonych przez zlecającego te czynności,

- brak ryzyka gospodarczego związanego z prowadzoną działalnością przez samozatrudnionego.

Jeśli zatem spełnione są wszystkie trzy przesłanki, to oznacza, że podatnik nie prowadzi działalności gospodarczej.

Nie wchodząc w szczegóły poszczególnych warunków tego testu, to na ogół, jeśli relacja B2B w swoim zakresie przypomina umowę o pracę lub jest ukrytą formą umowy o pracę, to nie może być działalnością gospodarczą w rozumieniu przepisów PIT.

W strukturze B2B istotne jest nie tylko odpowiednie skonstruowanie umowy o współpracę (w zakresie B2B), tak, aby spełniały ten test, ale również faktyczny sposób wykonywania czynności przez samozatrudnionego i jego relacje z firmą zlecającą usługę. Zastosowanie struktury B2B powinno wymuszać na firmach stosowanie innych rozwiązań i relacji dla pracowników, a innych dla osób współpracujących na B2B. Nie wykluczam, że w praktyce, jeśli warunki testu się zmienią, to przedsiębiorcy i firmy zamawiające usługi, dostosują swój sposób działania do nowego testu.

Trzeba też wspomnieć, że struktura B2B jest również według resortu finansów tzw. “schematem podatkowym” i zgodnie z jego wyjaśnieniami, firma angażująca współpracowników na B2B, powinna zaraportować to do szefa Krajowej Administracji Skarbowej.

Odrębnym zagadnieniem jest zatrudnianie w ramach B2B menedżerów, czy kadry zarządzającej. Przepisy PIT wprost i jasno mówią, że nie jest to działalność gospodarcza i nie ma możliwości zastosowania preferencyjnej stawki 19%. Dochód z takiej działalności jest traktowany jako dochód z kontraktu menedżerskiego opodatkowanego stawką 18-32% i z podobnym ZUS-em do umowy zlecenia. Warto przemyśleć zatrudnianie menedżerów tylko na kontrakcie B2B, ponieważ ryzyko zakwestionowania tego rozwiązania przez organy podatkowe jest bardzo duże.

Jakie korzyści w strukturze B2B?

W branży IT struktura B2B jest dość powszechnie stosowana i co więcej, wymuszana przez samych współpracowników oraz konkurencję rynkową. Ma to też swoje uzasadnienie w sposobie działania i naturze projektów informatycznych. Nie bez znaczenia jest również uzasadnienie ekonomiczne jej stosowania w postaci niższych kosztów PIT i ZUS.

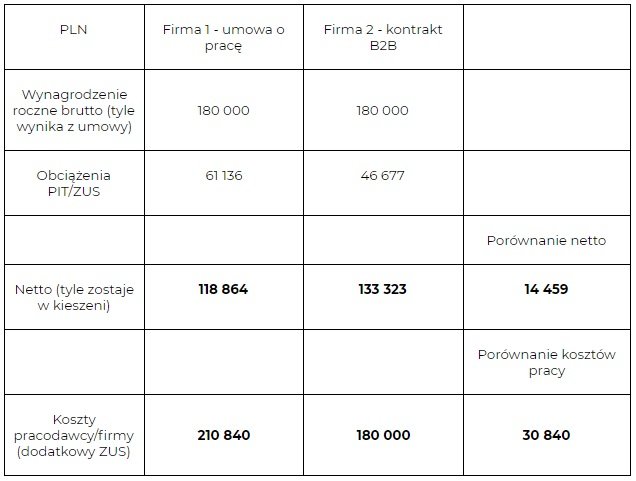

Korzyści ekonomiczne w kontekście PIT/ZUS związane z zastosowaniem B2B można zobrazować najprościej na liczbach. Jeśli porównamy firmę IT, która zatrudnia informatyków na podstawie UoP, a inną firmę, angażującą współpracowników na podstawie umowy o świadczenie usług w ramach B2B i zakładając, że w jednej i drugiej firmie informatyk zarabia 15 ooo zł brutto - tj. 180 000 zł brutto rocznie – porównanie wygląda następująco:

Jak widać z powyższego zestawienia, pracodawca, ponosząc rocznie koszt około 30 tys. zł więcej, wypłaca pracownikowi realnie o około 15 tys. zł mniej, niż otrzyma drugi informatyk, zatrudniony na kontrakcie B2B w drugiej firmie.

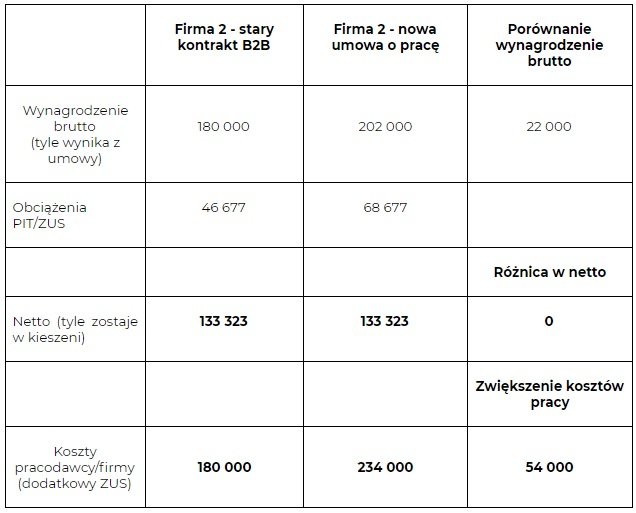

Zakładając konieczność przejścia ze struktury B2B na umowę o pracę, wiązałoby się to z dodatkowym kosztem pracodawcy. Jeśli pracodawca miałby również zrekompensować potencjalne zmniejszenie wynagrodzenia informatyka i zagwarantować mu taką samą wypłatę do kieszeni na podstawie umowy o pracę, jak miał poprzednio przy B2B, to wyglądałoby to następująco:

Z powyższego zestawienia widać, że koszty pracodawcy przy przejściu z B2B na umowę o pracę wzrosły o prawie 54 000 zł, czyli o około 30%. Oczywiście pytanie, czy firmy z branży IT są gotowe na taki wzrost kosztów zatrudnienia, pozostaje otwarte.

Jakie mogą być sankcje prawne?

Co będzie, jeśli okaże się, że rzeczywiście programiści pracują w ramach jednej faktury dla jednego podmiotu? Nie jest to wystarczający powód do kwestionowania struktury B2B. Musiałaby nastąpić zmiana w zakresie przepisów, obejmująca taki przypadek. Jednak organy podatkowe mogą już na podstawie istniejącego testu B2B zakwestionować dany stosunek, jako relację biznesową.

W przypadku przekwalifikowania B2B na UoP powstałaby konieczność zapłaty zaległości podatkowych i w zakresie ZUS. W takim przypadku firma zatrudniającą byłaby odpowiedzialna za:

- zapłatę niepobranych zaliczek na PIT wraz z odsetkami za kwestionowany okres;

- korektę miesięcznych rozliczeń zaliczek na PIT oraz korektę rocznych informacji PIT-11 oraz PIT-4R;

- zapłatę niepobranych składek na ubezpieczenia społeczne i zdrowotne za cały kwestionowany okres wraz z odsetkami takim, jak od zaległości podatkowych;

- korektę miesięcznych deklaracji ZUS;

- korektę rozliczenia VAT z tytułu rozliczeń z osobą zaangażowaną na kontrakcie B2B (zakładając, że była to działalność gospodarcza).

Z kolei samozatrudniony byłby zobowiązany skorygować roczne zeznania podatkowe w zakresie PIT i dopłacić różnicę w podatku (jeśli wystąpi) oraz powinien skorygować rozliczenia VAT.

Oprócz odsetek od zaległości podatkowych firmy zatrudniające są narażone na dodatkowe sankcje z tytułu klauzuli obejścia prawa podatkowego. Standardowa stawka sankcyjna dla płatnika wynosi 10% niewykazanego dochodu do opodatkowania, ale może być wyższa, aż do 40%.

Podsumowanie

Jak widać, Resort Finansów przygląda się strukturom B2B i zapewne rozważa nowy test przedsiębiorcy. Natomiast nie ma jeszcze żadnych jednoznacznych faktów, dotyczących zmian w tym zakresie oraz w ogóle wejścia w życie tego typu przepisów.

Samozatrudnienie jest obecnie powszechną praktyką rynkową w branży IT. Jednak stosując takie rozwiązania, należy dobrze przemyśleć, czy odzwierciedlają rzeczywisty charakter świadczenia usług i czy spełniają wszystkie (nie tylko jeden) warunki z testu przedsiębiorcy z ustawy o PIT.

Firmom zatrudniającym ludzi na B2B, a niespełniającym tych warunków, grożą sankcje w postaci zapłaty zaległości odsetek i potencjalnie stawki sankcyjne za unikanie opodatkowania.